Lecture 2021-2: Appl. Math. Fin./Computational Finance 2 (24): Discrete Forward Rate Term Struct (9)

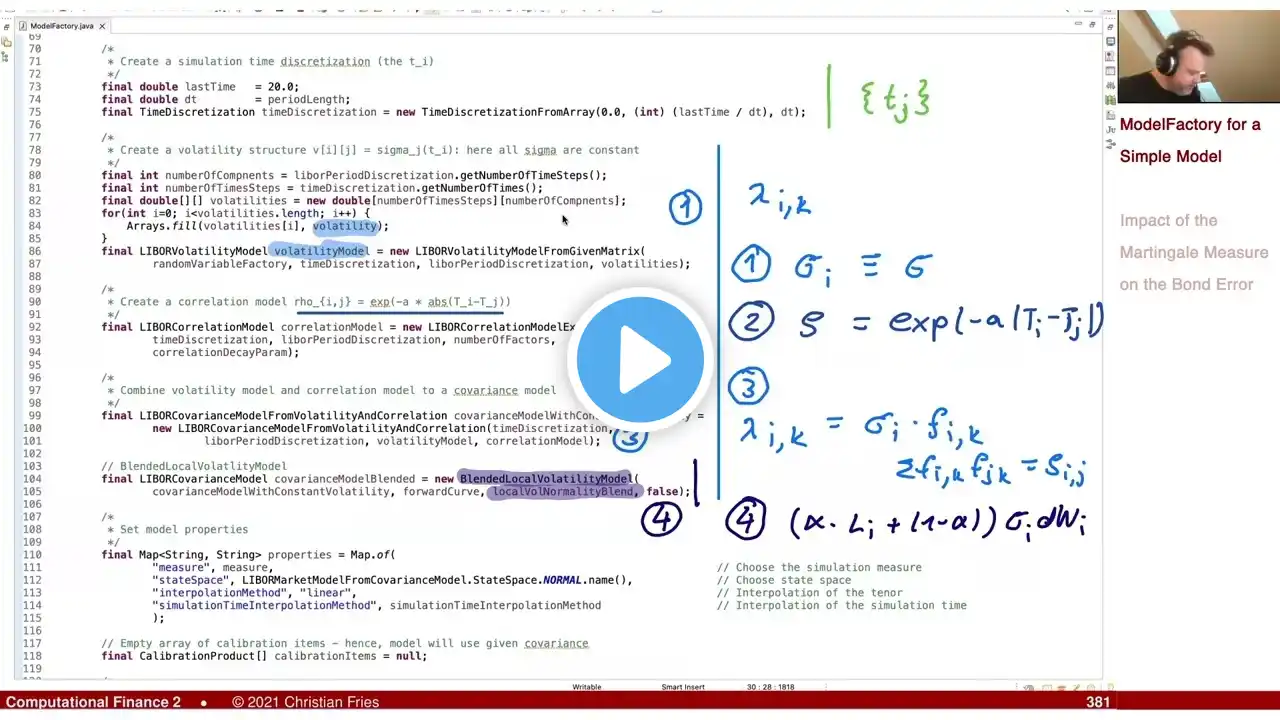

Lecture 2021-2: Applied Mathematical Finance / Computational Finance 2: Session 24: Discrete Forward Rate Term-Structure Models (9): Numerical Experiments (1) A ModelFactory for a Simple Term Structure Model (for Numerical Experiments) Impact of the Equivalent Martingale Measure on the Zero Coupon Bond Price