หน้าแรก

ค้นหา

Numerical Methods and Option Pricing.

No description available

แสดงข้อมูลเพิ่มเติม 1

Numerical Methods and Option Pricing.

Finite Differences Option Pricing for Quant Finance

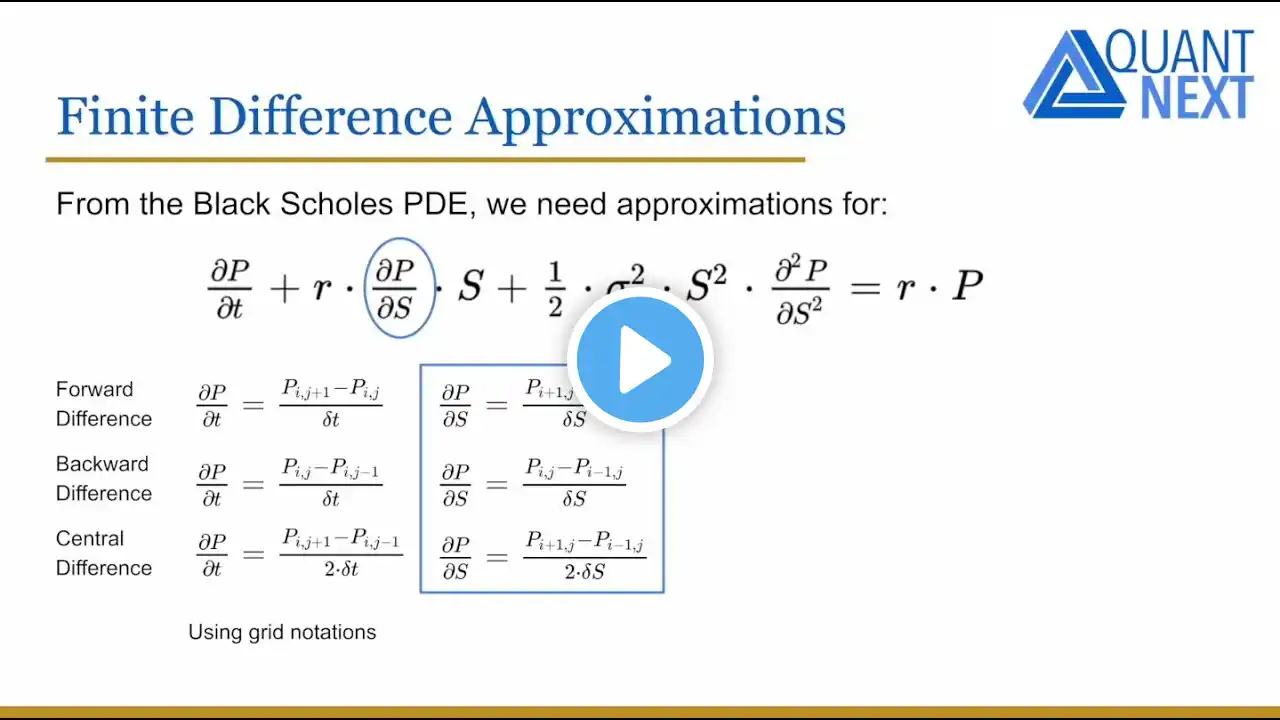

Finite Difference Methods in Option Pricing

Explicit and Implicit Finite difference methods for option pricing in EXCEL. American and European.

Binomial Option Pricing Model (Calculations for CFA® and FRM® Exams)

Binomial Options Pricing Model Explained

Monte Carlo Simulation for Option Pricing with Python (Basic Ideas Explained)

How to Price American Options with a Binomial Tree

MATH2022 - Solving Black-Scholes Equations for Barrier Option Pricing using, Werry Febrianti

Lecture 2022-1 (30): Numerical Methods: Excursus: Density of the Underlying of European Options

Finite difference methods for option pricing

Lecture 2023-1 Session 32: Numerical Methods: Bermudan Option Valuation and Sensitivities

Finite-difference representations for the Black-Scholes equation

Implied Volatility & Volatility Surfaces 📉 Quantitative Finance

Binomial Option Pricing Model || Theory & Implementation in Python

Lecture 2022-1 (31): Numerical Methods: Excursus: Stochastic, Local and Implied Volatility

PDE | Finite differences: introduction

Numerical Methods For Option Pricing In Python

Applying AAD to American Monte Carlo Option Pricing

Options Valuation with one step Binomial Model